RANKING

CAMPAIGN

CAMPAIGN

etc.

NEW

POPULAR

2025年、夏のボーナス支給の季節がやってきました。日々の頑張りが形になる嬉しい瞬間ですが、その一方で「物価高で生活が苦しいのに、支給額には正直満足できない…」と感じている方も多いのではないでしょうか。その大切なボーナス、あなたはどのように使いますか?

この記事では、多くの人が直面しているボーナスの現実と、その賢い活用法を徹底解説します。単なる消費や貯蓄だけでなく、物価高に負けない資産を育てるための『投資』という選択肢、特にNISAを活用した具体的な方法から、陥りがちな失敗パターンとその回避法まで。この記事を読めば、2025年夏のボーナスを、未来の安心に繋げるための具体的な道筋が見えてくるはずです。

まずは、2025年夏のボーナスに関する世の中の動向を、具体的なデータで見ていきましょう。お金の健康診断サービス「オカネコ」が実施した調査によると、2025年夏のボーナスについて、企業の73.6%で「支給される予定」と回答しており、多くの方にとってボーナスが身近なトピックであることがわかります。

しかしその一方で、支給額に対する満足度を見ると、「不満」「やや不満」と回答した人が合わせて54.7%と過半数を占めており、満足している層を上回る結果となっています。止まらない物価高を背景に、「ボーナスは出たけれど、これでは生活費の補填で消えてしまう」「期待していた金額には届かない」といった厳しい声が聞こえてくるようです。

※出典:おかねこ「2025年夏のボーナスに関する調査」

このような状況の中、ボーナスの使い道にも現代の世相を反映した堅実な傾向が見られます。同調査によると、使い道のトップは「貯蓄・預金」で56.3%と、将来への備えを固めたいという姿勢が強くうかがえます。しかし、注目すべきは、4位に「投資」(25.5%)がランクインしている点です。これは、多くの人が「将来への漠然とした不安」や、「物価高によって、ただ貯蓄しているだけではお金の価値が実質的に減ってしまうことへの懸念」を抱き、資産を積極的に運用する必要性を感じ始めていることの表れと言えるでしょう。

「ボーナスは堅実に貯蓄するのが一番」と考える方も多いかもしれません。もちろん、万が一に備える貯蓄は非常に重要です。しかし、物価が上昇し続ける「インフレ」の時代においては、貯蓄だけでは資産を守りきれない可能性があることも知っておく必要があります。

インフレとは、モノやサービスの値段が上がり、相対的にお金の価値が下がることです。例えば、去年まで10,000円で買えていたものが、今年になって10,300円に値上がりしたとします。これは、あなたの持っている10,000円の「購買力」が、実質的に下がってしまったことを意味します。銀行の普通預金の金利が年0.001%といった超低金利の状況では、物価の上昇ペースにお金の増えるスピードが全く追いつきません。つまり、銀行にただ預けているだけでは、あなたの大切な資産の価値は、時間と共に少しずつ目減りしてしまうリスクがあるのです。

そこで重要になるのが、「投資」という選択肢です。投資とは、株式や投資信託といった金融資産に資金を投じ、その成長からリターン(利益)を得ることを目指す行為です。もちろん投資にはリスクも伴いますが、インフレ率を上回るリターンを目指せる可能性を秘めています。これは、資産価値の目減りを防ぎ、さらには資産そのものを増やしていくための有効な手段となり得ます。ボーナスという、まとまった「種銭」の一部を、未来のためにお金自身に働いてもらう仕組み(投資)に回すこと。それが、物価高の時代を賢く乗り切るための新しい常識になりつつあります。

「投資が重要と言われても、何から始めればいいかわからない…」そう感じる投資未経験の方にこそ、まず検討してほしいのがNISA(ニーサ)制度の活用です。

NISAとは、個人投資家のための税金優遇制度のことで、NISA口座内で行った投資から得られる利益(配当金や売却益など)に、通常かかるはずの約20%の税金が一切かからなくなるという、非常に大きなメリットがあります。このお得な制度を活用しない手はありません。2024年から始まった新NISAでは、制度も恒久化され、非課税で投資できる枠も年間最大3,600,000円(つみたて投資枠1,200,000円、成長投資枠2,400,000円)と大幅に拡大し、より柔軟な資産形成が可能になりました。

NISAについて詳しく知りたい人はこちら

では、実際にボーナスの一部をNISA投資に回した場合、将来どれくらいの資産になる可能性があるのでしょうか。例えば、ボーナスから捻出した資金で、月々30,000円をNISAで積立投資したと仮定してシミュレーションしてみましょう。

ボーナスで始めるNISA積立シミュレーション(毎月30,000円を5%で積み立てた場合)

| 期間 | 投資元本 | 運用収益 | 資産総額 |

|---|---|---|---|

| 10年後 | 360万円 | 約106万円 | 約466万円 |

| 20年後 | 720万円 | 約513万円 | 約1,233万円 |

| 30年後 | 1,080万円 | 約1,417万円 | 約2,497万円 |

※上記はシミュレーションであり、将来の運用成果を保証するものではありません。手数料、税金等は考慮していません。

このシミュレーションが示すように、仮に年利5%で運用できた場合、20年間で元本の7,200,000円が、約1.7倍の12,330,000円にまで成長する可能性があります。もちろん、これはあくまでシミュレーション上の数字ですが、時間を味方につけてコツコツと積み立てていくことで、これほど大きな差が生まれる可能性があることを示しています。ボーナスというきっかけが、これだけの未来の資産を築く第一歩になり得るのです。

ボーナスというまとまったお金が手に入ると、つい気持ちが大きくなり、普段ならしないような行動を取ってしまうことがあります。ここでは、ボーナス投資で特に陥りがちな3つの失敗パターン(ワナ)と、それを賢く回避するための方法について解説します。

まとまったお金が入ると、「今すぐ投資しないとチャンスを逃してしまうのでは」と焦りがちです。しかし、そのような感情に任せて市場が高いタイミングで一括投資してしまうと、その直後に価格が下落し、大きな損失を抱えてしまう「高値掴み」のリスクがあります。

【回避法】

このリスクを避ける最も有効な方法は、購入するタイミングを分散させることです。ボーナス全額を一度に投じるのではなく、数ヵ月にわたって複数回に分けて投資する「分割投資」を心がけましょう。あるいは、毎月決まった額を自動的に買い付けていく「積立投資」に設定するのも非常に賢い選択です。これにより、購入価格が平準化され、高値掴みのリスクを大きく低減できます。

ボーナスで手にした数十万円というお金を元手に、「一気に大きく儲けたい」という欲が出て、短期的な値上がりを狙った投機的な売買に手を出してしまうのも、よくある失敗です。しかし、短期的な市場の動きを予測するのはプロでも至難の業であり、多くの場合、大切なボーナスを失う結果に繋がりかねません。

【回避法】

ここで立ち返るべきなのが、NISAのメリットを最大限に活かす「長期・積立・分散」という投資の基本原則です。目先の利益を追うのではなく、世界経済の成長を信じて、5年、10年、20年という長い時間軸で資産をじっくりと育てていくという視点を忘れないでください。

将来への期待が大きくなるあまり、万が一の事態に備えておくべき「生活防衛資金」まで投資に回してしまうのは、最も避けなければならないワナです。生活防衛資金とは、病気やケガ、失業といった不測の事態が起きても、当面の生活を維持するためのお金で、一般的には生活費の3ヵ月分から1年分程度が目安とされています。もし、この資金まで投資してしまい、市場が下落しているタイミングで急にお金が必要になると、損失を確定させて引き出すしかなくなってしまいます。

【回避法】

投資はあくまで「余剰資金」で行うという大原則を徹底しましょう。ボーナスが支給されたら、まずご自身の生活防衛資金が十分に確保されているかを確認し、もし足りなければ、その補填を最優先に考えるべきです。その上で、残ったお金を投資に回すようにしましょう。

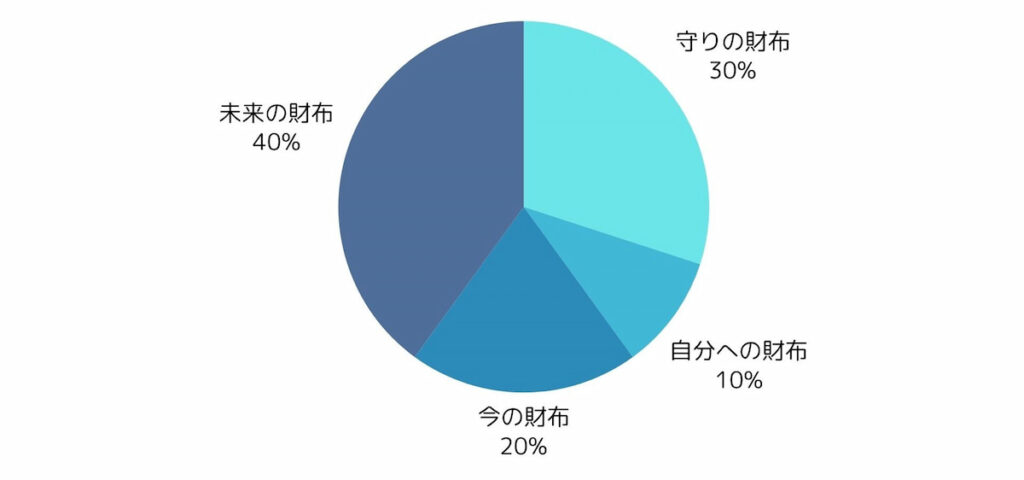

では、実際にボーナスをどのように使えば、後悔なく、そして将来に繋がるのでしょうか。ここでの提案は、ボーナスを一つの大きな塊として捉えるのではなく、目的別に「4つの財布」に分けて考える、というアプローチです。こうすることで、漠然としたお金の使い方の悩みが解消され、計画的で満足度の高い配分ができるようになります。

これが最も重要で、全ての土台となる財布です。前述したように、まずはご自身の生活防衛資金が十分にあるかを確認しましょう。もし不足している場合は、ボーナスの一定額をこの財布に入れ、不測の事態に備える「安心の土台」を固めます。これが確保されているだけで、精神的な余裕が大きく変わってきます。

次におすすめしたいのが、自分自身の価値を高めるための「自己投資」です。例えば、仕事に関連する専門書を購入する、スキルアップのためのオンライン講座を受講する、キャリアアップに繋がる資格を取得するなど、自身の稼ぐ力を高めるための投資です。これは、将来的に最もリターンが高い投資になる可能性があります。

もちろん、日々の頑張りを労い、次への活力を得るための「ご褒美」も大切です。この財布には、あなたの心を豊かにしてくれるものを入れると良いでしょう。家族との楽しい旅行、欲しかった少し高価なガジェットの購入、あるいは美味しい食事など、使うことで満足感を得られ、明日へのモチベーションに繋がるような消費です。

そして、これら3つの財布に配分した上で、まだ残っている余剰資金を、NISAなどを活用した「資産投資」に回します。これが、将来のあなた自身を経済的に助けてくれる「お金のなる木」を育てるための財布です。焦らず、無理のない範囲で、ここにお金を入れていきましょう。

ボーナスの賢い使い分け「4つの財布」例

※この割合はあくまで一例であり、ご自身の状況に合わせて自由に配分してください

2025年夏のボーナスは、物価高という厳しい現実の中、支給されたとしても手放しでは喜べない状況かもしれません。しかし、その使い方次第で、このボーナスを、あなたの未来を明るく照らす大きなチャンスに変えることができます。

日々の生活を守る「貯蓄」を確保しつつ、自分を成長させる「自己投資」や、働く活力を得る「ご褒美消費」も大切にしましょう。そして、将来の安心のために、NISAなどを活用した「資産投資」という一歩を踏み出す勇気を持ってください。

この記事でご紹介した賢い使い分けの考え方や、投資における注意点が、あなたの後悔のないボーナスの使い方を見つけるための一助となれば幸いです。

もしまだNISA口座開設が済んでいないなら、お得な口座開設キャンペーンをチェック!

※本記事の内容は、執筆時2025年6月のものです。最新情報は各機関や企業の公式サイトをご確認ください。