RANKING

CAMPAIGN

CAMPAIGN

etc.

NEW

POPULAR

現役時代を懸命に働き、子育てを終え、住宅ローンも完済に近づいてきた。そんな50〜60代の方の多くが、老後に向けてある程度の準備をしてきたと感じているはずです。

しかし、実際に70代を迎えた世帯の55.8%が「生活が苦しい」と感じているというデータがあります。半数以上です。「備えていたはずなのに、なぜ?」——その答えを理解することが、今この記事を読んでいるあなたにとって、最も重要な第一歩になります。

老後の家計を圧迫する要因は、単純な「支出の多さ」ではありません。収支構造の慢性的なアンバランス、医療費の段階的な増大、そして見えにくいインフレによる実質的な資産の目減り——これら三つが複合的に作用することで、多くの世帯が想定外の苦境に追い込まれています。

本記事では、こうした現実をデータに基づいて丁寧に解説したうえで、50〜60代の今だからこそ取れる具体的な対策を提示します。

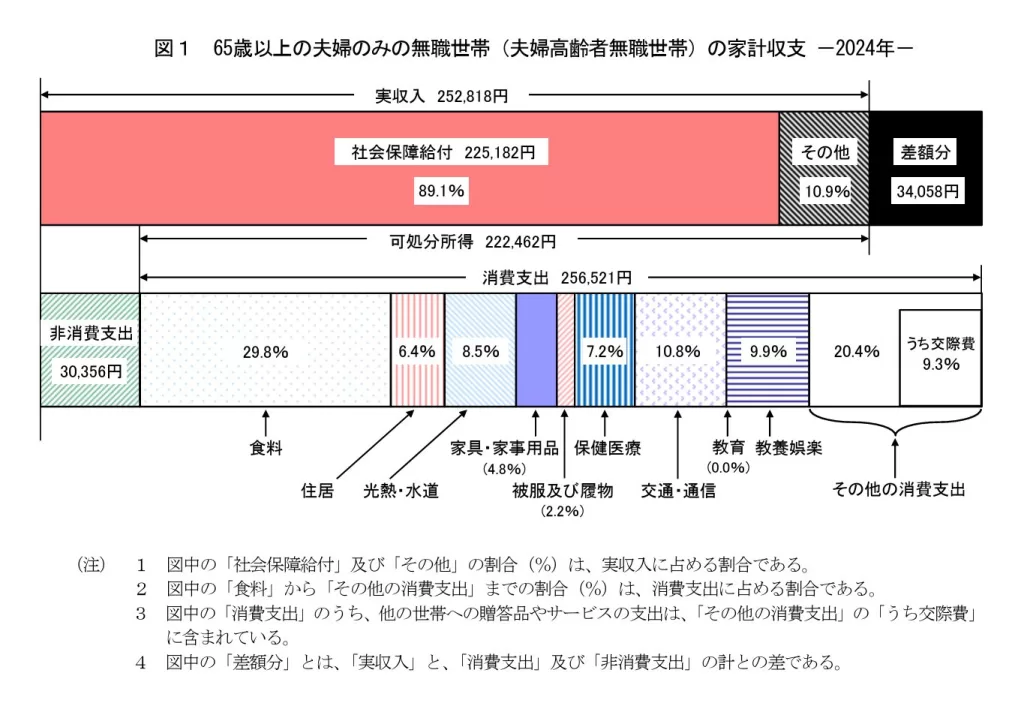

総務省の家計調査によると、65歳以上の夫婦のみの無職世帯における収支は以下のようになっています。

収入の内訳(月平均)

支出の内訳(月平均)

収入と支出の差は、毎月約3万4,000円の赤字。これが65歳以上の無職世帯における「標準的な家計の姿」です。

この毎月の赤字を時系列で見ると、その深刻さがより鮮明になります。

| 経過期間 | 累計赤字額(概算) |

|---|---|

| 1年 | 約40万円 |

| 5年 | 約205万円 |

| 10年 | 約410万円 |

| 15年 | 約615万円 |

| 20年 | 約820万円 |

| 25年 | 約1,025万円 |

この赤字は貯蓄を取り崩すことで補填するしかなく、資産は毎月確実に減少し続けます。ここにはまだ、医療費の増大や介護費用、突発的な住宅修繕費は含まれていません。

金融広報中央委員会の2024年の調査では、70代世帯の平均貯蓄額は約1,923万円とされています。この数字を見て「意外と皆持っているんだ」と安心した方は、要注意です。

平均値は、一部の超富裕層によって大きく引き上げられる性質があります。例えば、10人のうち9人が500万円、1人が1億円を持っている場合、平均値は約1,450万円になりますが、10人中9人の実態は500万円です。

より実態に近い指標が「中央値」——全員を並べたときのちょうど真ん中の値です。70代の貯蓄の中央値は約800万円。平均値の半分以下であり、これがより多くの人の実情に近い数字です。

では、手元に800万円あり、毎月3万4,000円を取り崩し続けたとしたら、何年で底をつくでしょうか。

単純計算:800万円 ÷ 3万4,000円 ≈ 235ヵ月 ≈ 約19.6年

65歳からスタートすれば、85歳で資産がゼロになる計算です。「人生100年時代」と言われる現代において、この数字が持つ意味は重大です。しかも、この試算はあくまで「生活費の赤字のみ」を前提にしたもの。次章で説明する医療費・介護費などが加わると、状況はさらに厳しくなります。

厚生労働省の調査によると、1人当たりの年間医療費は年齢とともに急増します。

| 年齢層 | 年間医療費(概算) |

|---|---|

| 60〜64歳 | 約38万円 |

| 65〜69歳 | 約52万円 |

| 70〜74歳 | 約65万円 |

| 75〜79歳 | 約80万円 |

| 80〜84歳 | 約96万円 |

| 85〜89歳 | 約110万円 |

| 90歳以上 | 約125万円超 |

60代前半から90代にかけて、医療費は3.3倍以上に増大します。特に80歳を超えると、入院や療養に関わる費用が医療費全体の半分以上を占めるようになり、月単位でも大きな出費が不規則に発生するようになります。

2022年10月、後期高齢者医療制度(75歳以上が対象)において、一定以上の所得がある方の窓口負担割合が1割から2割に引き上げられました。

急激な負担増を緩和するための経過措置が設けられていましたが、その措置は2025年9月末をもって終了しています。現時点では対象者が医療機関を受診した際に、以前より実質的に高い負担を求められる場面が増えています。

こうした制度変更は、家計への影響が表れるまでにタイムラグがあるため、気づかないうちに支出が増えていることも少なくありません。定期的に自分の負担割合と月々の医療費支出を確認することが重要です。

【用語解説①】後期高齢者医療制度

75歳(一定の障がいがある方は65歳)以上の方が加入する独立した医療保険制度。都道府県ごとに設置された「後期高齢者医療広域連合」が運営します。保険料は年金から天引きされ、窓口での自己負担割合は所得に応じて1割・2割・3割に分かれています。

「銀行に預けておけば安心」——多くの方がそう考えています。しかし、現在のような物価上昇局面では、この考え方自体がリスクになります。

インフレとは、物価が継続的に上昇する状態のこと。物価が上がれば、同じ金額で買えるものの量や質が減ります。これは言い換えれば、現金の「実質的な価値」が目減りしているということです。

わかりやすい例で考えてみましょう。

インフレ率を年2%と仮定した場合の実質価値

| 経過年数 | 現金1,000万円の実質価値(概算) |

|---|---|

| 現在 | 1,000万円 |

| 5年後 | 約905万円 |

| 10年後 | 約820万円 |

| 20年後 | 約673万円 |

| 30年後 | 約552万円 |

30年間、銀行に預けておくだけで、実質的な購買力は約45%も低下する計算です。現在の普通預金金利(年0.1%前後)では、インフレの進行速度にまったく追いつきません。

「守っているつもりが、実は減らしている」——これが現金一辺倒の老後資産管理が抱える本質的なリスクです。

【用語解説②】実質価値・実質利回り

名目上の金額から物価上昇分を差し引いた、実際の購買力を示す概念。例えば、預金の金利が年0.1%でも、インフレ率が年2%なら、実質的には毎年約1.9%ずつ資産の価値が目減りしていることになります。投資を検討する際は名目リターンだけでなく、インフレを考慮した「実質リターン」で判断することが重要です。

前提条件

| 年齢 | 残存資産(概算) |

|---|---|

| 70歳 | 800万円 |

| 75歳 | 594万円 |

| 80歳 | 349万円 |

| 83歳 | 約0円(資産枯渇) |

何も対策をしなければ、83歳前後で資産が底をつくシミュレーションとなります。平均寿命(男性約81歳、女性約87歳)を考えると、女性の場合は特に深刻です。

追加条件

| 年齢 | 残存資産(概算) |

|---|---|

| 70歳 | 800万円 |

| 75歳 | 660万円 |

| 80歳 | 490万円 |

| 85歳 | 約300万円 |

| 88歳 | 約0円(資産枯渇) |

運用を加えることで、資産の枯渇時期が約5年延びます。この「5年」という差は、生活の選択肢の広さに大きく影響します。

前提条件

| 年齢 | 残存資産(概算) |

|---|---|

| 70歳 | 1,240万円(800万円+10年間の運用資産) |

| 75歳 | 1,020万円 |

| 80歳 | 760万円 |

| 85歳 | 約480万円 |

| 90歳 | 約160万円 |

60歳から備え始めることで、90歳を超えても一定の資産を維持できる可能性が高まります。早く始めることの効果が数字で明確に現れています。

3ケースの比較まとめ

| ケース | 資産枯渇の目安 | 特徴 |

|---|---|---|

| ①何もしない | 83歳頃 | 医療・介護費追加でさらに早まる |

| ②70歳から月2万円運用 | 88歳頃 | 約5年の延命効果 |

| ③60歳から月3万円運用 | 90歳超 | 早期開始の複利効果が大きい |

※上記シミュレーションはあくまで概算です。運用利回りは保証されるものではなく、実際の結果は市場環境や個人の状況によって大きく異なります。

「今さら投資を始めても遅い」——こう感じる方は少なくありません。しかし、これは大きな誤解です。

60歳から投資を始めても、運用期間は20〜30年あります。長期の世界株式市場データを見ると、年率4〜6%程度の平均リターンが確認されています(ただし、期間によって大きく変動します)。目的は資産を急激に増やすことではなく、取り崩しのスピードを緩め、資産寿命を延ばすこと。その観点からは、60代からの運用は十分に意味があります。

株式市場は短期的には激しく上下します。過去には、急落局面で一時的に資産が大幅に減少することもありました。しかし、こうした暴落の後も市場は回復し、長期的には成長を続けてきた歴史があります。

保有期間が長くなるほど、短期的な変動の影響が相対的に小さくなり、安定したリターンを得られる確率が高まります。重要なのは「下がったから売る」のではなく、市場の変動に動じず保有し続ける規律です。

「卵を一つのカゴに盛るな」——投資の世界で古くから言われる格言です。一つの企業・一つの国・一つの資産クラスに集中投資すると、そこが打撃を受けたときのダメージが致命的になります。

分散投資のポイントは以下の3つです。

【用語解説③】インデックスファンド

日経平均株価やS&P500(米国株式500社の指数)、MSCIオール・カントリー(世界株式指数)などの市場指数(インデックス)に連動するよう設計された投資信託。市場全体に分散投資できるうえ、運用コスト(信託報酬)が低いことが特徴。長期の資産形成において費用対効果の高い選択肢として、幅広く活用されています。

毎月一定額を継続的に購入する「積み立て投資」には、価格が高いときは少なく、低いときは多く買うことになり、平均購入コストを自動的に抑える効果があります。これを「ドルコスト平均法」と呼びます。

「今は市場が高いから買い時ではない」「もう少し下がったら買おう」——こうしたタイミングを計る行為は、プロの投資家でも難しく、多くの場合は機会損失につながります。積み立て投資は、こうした「タイミングを読む必要性」を排除し、感情に左右されない規律ある投資を可能にします。

【用語解説④】ドルコスト平均法

価格が変動する金融商品を、一定の金額で定期的に買い続ける手法。価格が高いときは購入量が少なくなり、低いときは多くなるため、平均購入単価を時間分散によって平滑化できます。一括投資と比べて最大リターンは小さくなる可能性がありますが、高値づかみのリスクを下げる効果があります。

NISA(少額投資非課税制度)は、投資で得た利益に通常かかる約20%の税金が非課税になる、国が設けた優遇制度です。2024年からは制度が大幅に拡充され、より多くの方が長期・分散投資を活用しやすくなっています。

【用語解説⑤】新NISA(2024年〜)

2024年1月から始まった新しいNISA制度。主な特徴は以下の通りです。

50〜60代がNISAを活用するうえで、特に重要な点を二つ挙げます。

① 非課税の効果は長期になるほど大きい

例えば、年間12万円(月1万円)を20年間積み立て、年率4%で運用した場合の試算は以下の通りです。

通常の課税口座では、この127万円の利益に対して約25万円(約20%)の税金がかかります。NISAならこれがゼロです。

② 「使い切り」ではなく「補完」として位置づける

NISAはギャンブルでも一攫千金の手段でもありません。年金収入と貯蓄の取り崩しによる生活基盤を支えつつ、資産の目減りを緩やかにするための補完手段として位置づけることが重要です。生活防衛資金(急な出費に備える現金)を別途確保したうえで、余裕資金の一部をNISAで運用するという考え方が基本です。

まず必要なのは、現状把握です。毎月の収入(年金見込み額を含む)と支出を書き出し、老後の収支バランスを数字で確認しましょう。

年金の受取見込み額は、「ねんきんネット」(日本年金機構のウェブサービス)で試算できます。自分がいつ、いくら受け取れるかを把握することが、老後の資金計画の出発点です。

生活費の全面的な切り詰めは、生活の質を大きく損ないます。重要なのは、「削れる支出」と「削れない支出(医療・食費の質・人との繋がりなど)」を明確に分けることです。通信費・保険の見直し・サブスクリプションの整理などは、生活の質を落とさずに支出を下げやすい領域です。

投資を始める前に、最低でも生活費の6〜12ヵ月分(できれば24ヵ月分)の現金を確保することが原則です。突発的な医療費や修繕費が必要になった際に、投資している資産を慌てて売却しなくて済むようにするためです。

生活防衛資金を確保したうえで、余裕資金の一部を使ってNISA口座を開設します。月5,000円〜1万円程度の少額から始め、仕組みと値動きを体感しながら、無理のない範囲で継続することが大切です。

商品選びに迷う場合は、「全世界株式インデックスファンド」や「米国株式インデックスファンド(S&P500連動型)」など、コストが低く分散の効いた商品が長期運用の出発点として適しています。

一度設定したら基本的には継続で構いませんが、年に一度は家計全体と運用状況を見直す習慣をつけましょう。ライフイベント(配偶者の医療費増加、住宅の大規模修繕など)が生じた際には、必要に応じて積立額や資産配分を調整します。

本記事で取り上げた内容を整理します。

老後のお金の問題で最も怖いのは、「知らないまま手遅れになること」です。現実を正確に把握し、今できることを一つずつ積み重ねることが、将来の安心への最も確実な道です。

まずは自分の年金見込み額を調べ、家計の収支を書き出してみることから始めてみてください。その小さな一歩が、10年後・20年後のあなたの生活を守ることになります。

| 用語 | 概要 |

|---|---|

| 後期高齢者医療制度 | 75歳以上が対象の独立した医療保険制度。窓口負担は所得に応じて1〜3割。 |

| 実質価値・実質利回り | 物価上昇分を差し引いた、実際の購買力ベースの価値・収益率。 |

| インデックスファンド | 市場指数に連動する投資信託。低コストで広範囲に分散投資できる。 |

| ドルコスト平均法 | 一定額を定期的に積み立てることで平均購入単価を平準化する手法。 |

| 新NISA(2024年〜) | 投資利益が非課税になる国の優遇制度。年間最大360万円・生涯1,800万円まで。 |

※本記事の内容は、執筆時2026年3月のものです。最新情報は各機関や企業の公式サイトをご確認ください。