RANKING

CAMPAIGN

CAMPAIGN

etc.

NEW

POPULAR

まず、大前提のお話をします。

生活費の6〜12ヵ月分などの生活防衛資金は、原則としてリスク資産に変えるべきではありません。これは皆さんの命綱とも言えるお金です。暴落が起きてもここがあるから当面の生活を維持できるため、減らない場所で確保しておくことが鉄則と言えます。

株や投資信託など、値動きの激しいものに生活防衛資金まで投じることは避けたほうがよいでしょう。

生活防衛資金は大切ですが、問題なのはその「置き場所」です。

今の時代、ただ銀行に置いておくだけでは、インフレによって実質的な価値が目減りしてしまう恐れがあります。近年、銀行の預金金利が上がり、金利が0.3%程度になったケースもあるものの、直近の物価上昇率(インフレ率)である約3%には遠く及びません。生活防衛資金を全て銀行預金にしておくのはもったいないだけでなく、現在の日本の状況を考えるとリスクになり得ると言えるでしょう。

| 状況 | 銀行預金の問題点 |

|---|---|

| インフレ率3% | 預金金利0.3%では実質年2.7%の損失 |

| 10年後 | 1,000万円の価値が実質約740万円相当に |

| 円安進行 | 円の購買力が低下 |

かと言って、この大切なお金をリスクのあるオルカン(全世界株式)で運用するわけにはいきません。暴落時に減ってしまったら、生活防衛資金の意味がなくなってしまいます。

では、どうすれば良いのでしょうか。

そこで参考にしたいのが、運用のプロたちが実践するカルテット運用(4資産分散)です。

プロの投資家は、株式だけでなく「債券」「不動産(REIT)」「金(ゴールド)」の4つを分散して持つ傾向があります。なぜ4つに分散するのでしょうか。それは、暴落とインフレという、性質の異なる2つの敵に同時に備えるためです。

| 資産 | 暴落時 | インフレ時 |

|---|---|---|

| 株式 | 下落しやすい | 比較的強い |

| 債券 | 安定しやすい | 実質価値が目減り |

| 不動産 | やや下落傾向 | 比較的強い |

| 金 | 買われやすい | 比較的強い |

この4つを組み合わせることで、資産を守る仕組みを作ることが期待できます。

プロのカルテット運用を、50代・60代の皆さん向けにアレンジしました。

プロのように値動きのある不動産(REIT)まで手を出す必要はなく、代わりに流動性の高い「現金」を組み込みます。具体的には「攻めのオルカン(全世界株式)」「守りの個人向け国債」「保険の金(ゴールド)」「生活防衛資金としての現金」の4つです。これらを組み合わせることで、プロ顔負けの分散効果が期待できるでしょう。

▼4資産の役割

| 資産 | 役割 | 比率の目安 | 特徴 |

|---|---|---|---|

| オルカン | 攻め(増やす) | 40〜50% | 値上がり期待、リスク高 |

| 個人向け国債 | 守り(安定) | 30〜40% | 元本保証、金利上昇に対応 |

| 金(ゴールド) | 保険(守備) | 5〜10% | インフレ・円安に強い |

| 現金 | 流動性確保 | 10〜20% | いつでも使える |

オルカンは、資産を「増やす」ための攻めの部分です。全世界の株式に分散投資できるため、世界経済の成長を取り込むことが期待できます。

長期的には成長が見込める一方で、短期的には大きく変動するリスクも伴い、過去の暴落時には資産価値が半分になった局面もありました。そのため、年齢が上がるにつれて株式の比率を徐々に下げていくのが基本戦略と言えます。

▼50代・60代の配分目安

| 年齢 | オルカン比率 |

|---|---|

| 50歳 | 50% |

| 55歳 | 45% |

| 60歳 | 40% |

| 65歳 | 35% |

ここが資産防衛において非常に重要なポイントです。カルテット運用の債券枠として新たに投資用の債券を買う必要はなく、「生活防衛資金の一部を個人向け国債にシフトする」という考え方をご提案します。

中でも「個人向け国債変動10年型」は、国が元本を保証しているため倒産リスクがなく、今後金利が上がれば受け取る利息も増える「変動金利」を採用しています。一般的な銀行預金よりも比較的金利が良く、1年経てば直前2回分の利息相当額を差し引かれるだけで中途解約も可能なため、50代・60代の方にとって使い勝手の良い商品と言えるでしょう。

▼個人向け国債の3つのタイプ

| タイプ | 金利 | 満期 | 特徴 |

|---|---|---|---|

| 変動10年 | 変動 | 10年 | 金利上昇に対応、おすすめ |

| 固定5年 | 固定 | 5年 | 金利固定、中期向け |

| 固定3年 | 固定 | 3年 | 金利固定、短期向け |

たとえば生活防衛資金が600万円ある場合、半分の300万円をすぐ使える銀行預金に残し、残りの300万円を個人向け国債(変動10年)に移すだけでも、元本を守りながら受け取る利息を増やせる効果が期待できます。

【具体例:生活防衛資金600万円の場合のイメージ】

<現状>

現金:600万円(銀行預金)

※仮に金利0.3%の場合、年間利息は1.8万円

<カルテット運用後>

現金:300万円(銀行預金)

個人向け国債変動10年:300万円

※仮に国債金利が0.5%の場合、国債分の利息だけで約1.5万円。

預金と合わせれば、元本を守りながら合計利息を増やせる計算になります。

現金や国債などの「紙の資産」にはない、実物としての価値があるのが金(ゴールド)です。

強烈なインフレが来た時や、円安が進んで日本円の価値が下がった時、あるいは世界的な危機が起きた時などに、世界共通の価値を持つ金は買われやすく、皆さんの資産価値を守ってくれる可能性があります。これは大きく儲けるためではなく、日本円だけで資産を持つリスクを軽減するための「保険」と捉えるのがよいでしょう。

| シナリオ | 現金・国債 | 金 |

|---|---|---|

| 通常時 | 安定 | 横ばい傾向 |

| インフレ加速 | 価値減少 | 値上がり傾向 |

| 円安進行 | 購買力低下 | 円建てで値上がり傾向 |

| 世界的危機 | やや不安 | 買われやすい |

金を買うために貴金属店に足を運ぶ必要はありません。現在はネット証券を通じて、三菱UFJ純金ファンドなどの投資信託として100円から手軽に購入でき、新NISAの成長投資枠も利用できます。資産全体の5〜10%程度を目安に保有することで、運用効率を落とさずにインフレへの備えができるでしょう。

現金(銀行預金など)の最大のメリットは、いつでも引き出せる流動性です。急な出費に対応できるだけでなく、相場が暴落した時にも「当面の生活費は現金で確保できている」という事実が心の安定に繋がります。生活防衛資金の半分程度は、引き続きすぐ使える現金として保有することをおすすめします。

▼例1:60歳・総資産2,000万円の場合

【総資産の内訳】

生活防衛資金:400万円

– 現金:200万円

– 個人向け国債変動10年:200万円

運用可能資金:1,600万円

– 現金:640万円(40%)

– オルカン:640万円(40%)

– 金:96万円(6%)

– 個人向け国債:224万円(14%)

▼例2:55歳・総資産3,000万円の場合

【総資産の内訳】

生活防衛資金:500万円

– 現金:250万円

– 個人向け国債変動10年:250万円

運用可能資金:2,500万円

– 現金:750万円(30%)

– オルカン:1,125万円(45%)

– 金:125万円(5%)

– 個人向け国債:500万円(20%)

もし過去のリーマンショック級の暴落が起きた場合、この分散効果がどう機能するのかを見てみましょう。

仮に運用資金1,000万円をオルカン100%で持っていて株価が半分になった場合、資産は500万円に減ってしまいます。しかしカルテット運用で分散していれば、国債や現金は価値を保ち、危機時に金が値上がりすれば、全体のダメージは大幅に和らぎます。

| 運用方法 | 暴落後の資産 | 損失額 | 損失率 |

|---|---|---|---|

| オルカンのみ | 500万円 | 500万円 | 50% |

| カルテット | 820万円 | 180万円 | 18% |

| 差 | +320万円 | -320万円 | -32% |

このように、国債や金がクッションとなり、資産全体のダメージを和らげてくれるのが分散投資の力です。

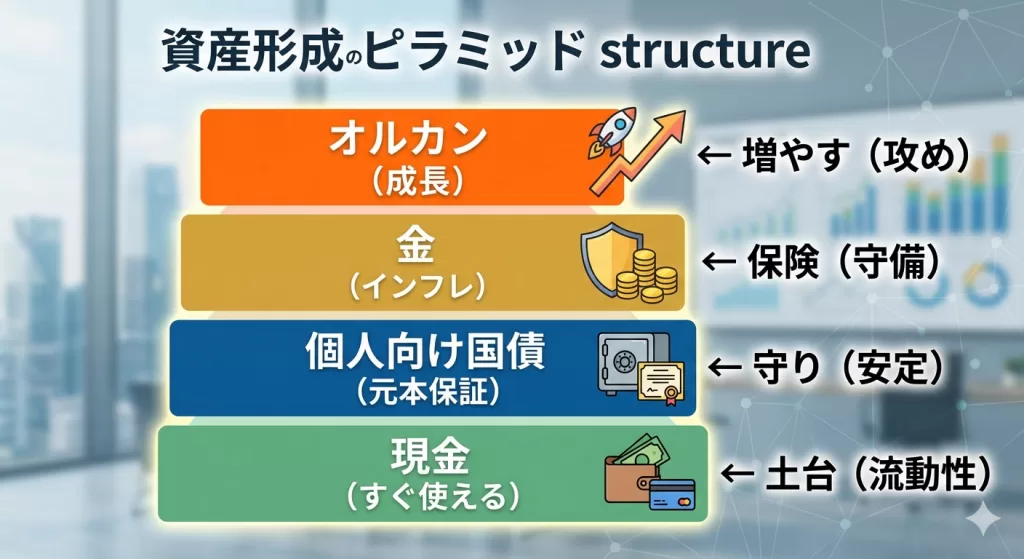

皆さんの資産は、ピラミッド構造でイメージすると分かりやすくなります。

一番下の土台として、何があっても崩さない生活防衛資金を現金と国債で固めます。その上に保険としての金を置き、一番上に増やすためのオルカンを乗せるイメージです。 今回お伝えしたいのは、生活防衛資金をリスクにさらすのではなく、その一部を国債に変えることで「土台と保険の部分をしっかり作りましょう」ということです。

| 比較項目 | プロのカルテット | 50代・60代流カルテット |

|---|---|---|

| 株式 | 国内外の株式 | オルカン(全世界株式) |

| 債券 | 社債・国債など | 個人向け国債変動10年 |

| 不動産 | REIT | 現金で代替(流動性重視) |

| 金 | 金 | 金(投資信託) |

50代・60代の方にとっては、オルカンと国債と金と現金。これで十分に資産を守る仕組みが作れると考えられます。

複数の資産を持つと管理が大変そうに思えるかもしれませんが、実はそれほど手間はかかりません。

| 資産 | 管理方法 |

|---|---|

| 個人向け国債 | 満期までほったらかし |

| 金 | 積立設定で自動購入 |

| オルカン | 積立設定で自動購入 |

個人向け国債は満期まで保有するだけですし、金やオルカンは積立設定をしておけば自動で購入されます。やるべきことは、年に1〜2回ほど全体のバランスを見て、特定の資産が増えすぎて偏っていないかを確認するくらいです。プロのように厳密に比率を合わせる必要はありません。

皆さんが経験してきた過去30年間は物価が上がりにくいデフレの時代であったため、現金の価値が目減りしにくく「現金で持つ」ことが一つの正解だったと言えます。

しかし、これからのインフレ時代は状況が異なります。物価が継続的に上がれば、現金だけを抱え込んでいると実質的な資産価値が目減りしてしまいます。このリスクに備え、国債や金という「異なる性質の盾」を持つことが、大切な資産を守り抜く賢明な選択肢となるでしょう。

この記事でお伝えしたかったポイントは以下の通りです。

生活防衛資金は全額を銀行預金にするのではなく、一部を個人向け国債(変動10年型)にシフトして手堅く確保します。さらに、余剰資金の5〜10%程度をインフレ保険として金に分散させます。これに、攻めのオルカンと流動性を確保する現金を組み合わせることで「カルテット運用」が完成します。管理も年に1〜2回の確認と積立設定で済むため、手間はかかりません。

この守りの土台をしっかり築くことで、皆さんの資産形成はより盤石なものになるはずです。まずはご自身の生活防衛資金の金額を確認し、自分に合った配分比率を考えてみてはいかがでしょうか。

※本記事の内容は、執筆時2026年3月のものです。最新情報は各機関や企業の公式サイトをご確認ください。