RANKING

CAMPAIGN

CAMPAIGN

etc.

NEW

POPULAR

「最近、80代に近づいた親の足元が少しおぼつかなくて…」「自分たちはまだ元気だけど、20年後はどうなっているだろう?」 50代を迎えると、親の介護、そして自分たち夫婦の老後が、他人事ではなくリアルな課題としてのしかかってきます。

「人生100年時代」と言われる現代、長生きは喜ばしいことですが、その分、誰かのサポートが必要になる期間も長くなるという現実があります。介護は、ある日突然始まるかもしれません。その時、精神的な負担だけでなく、想像以上のお金の負担が家計に重くのしかかることをご存知でしょうか。

「介護には公的保険があるから大丈夫」と考えている方も多いかもしれません。しかし、その公的保険だけではカバーしきれない費用も少なくないのです。

この記事では、数々の家計相談に乗ってきたプロの視点から、「公的介護保険の限界」と「民間の介護・認知症保険の役割」を徹底解説します。最後まで読めば、あなたのご家庭にとって本当に保険が必要かどうかを冷静に判断する「モノサシ」が手に入ります。

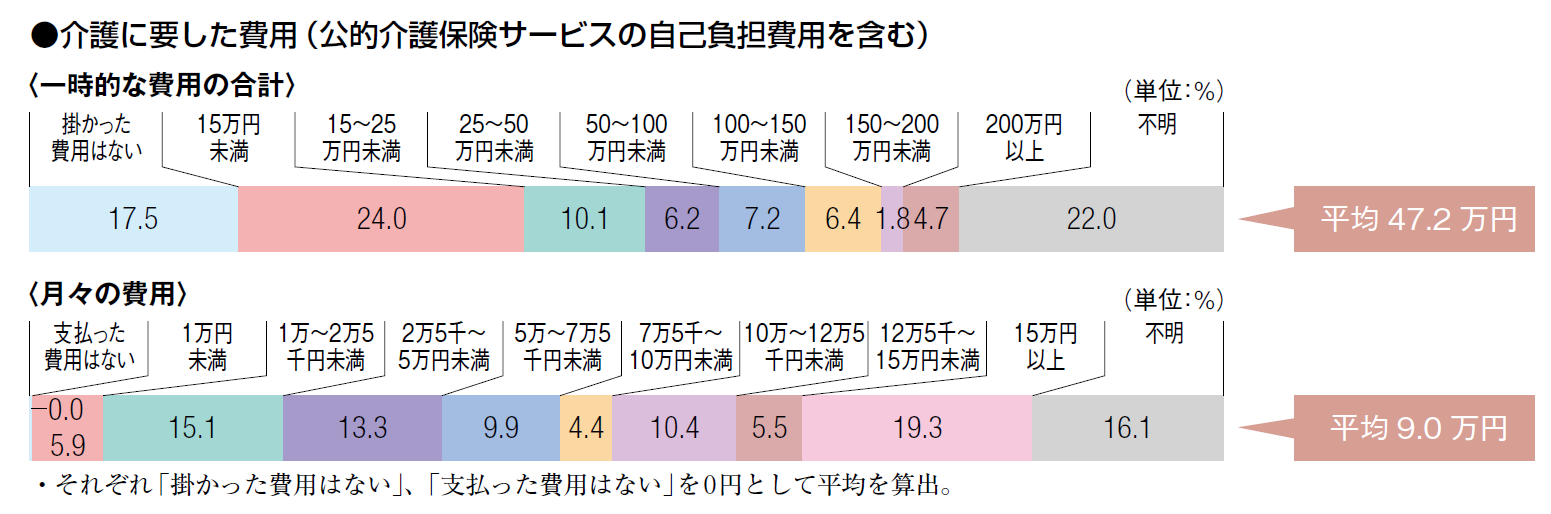

介護への備えを考える第一歩は、平均的な費用を知ることからです。公益財団法人 生命保険文化センターが実施した最新の調査によると、介護にかかる費用は以下のようになっています。

【介護費用の全国平均データ(※)】

仮に、この平均データで総額を計算してみると、47.2万円 + (9万円 × 55カ月) = 542.2万円 という決して小さくない金額が浮かび上がります。これはあくまで平均であり、介護の状況によってはさらに費用がかさむ可能性も十分にあります。

特に、介護場所によって月々の負担は大きく変わります。同調査では、在宅介護の場合は月々平均5.3万円であるのに対し、施設介護の場合は月々平均13.8万円と、2.5倍以上の開きがありました(※)。また、認知症を発症すると、常時見守りや専門的なケアが必要となり、費用がさらに増加する傾向にあります。

※出典:公益財団法人 生命保険文化センター「生命保険に関する全国実態調査(2人以上世帯)」(2024年度)

この介護費用に対して、私たちの強い味方となるのが「公的介護保険」です。しかし、この保険だけですべてが賄えるわけではありません。ここで重要になるのが「民間介護保険」の役割です。両者の違いを理解することが、最適な備えへの第一歩です。

| 項目 | 公的介護保険 | 民間介護保険 |

| 加入 | 40歳以上は強制加入 | 任意加入 |

| 目的 | 最低限の介護サービスを保障 | 公的保険の不足分を補い、選択肢を増やす |

| 保険料 | 所得に応じて決まる | 年齢・性別・保障内容で決まる |

| 給付内容 | 現物給付(介護サービス) | 現金給付(一時金・年金) |

| 使い道 | 決められた介護サービスのみ | 自由(生活費、施設入居金、貯蓄など) |

簡単に言えば、公的介護保険は「介護サービスの割引券」のようなものです。要介護認定を受けると、1〜3割の自己負担でヘルパーを頼んだり、デイサービスに通ったりできます。

一方、民間介護保険は「自由に使える現金」を準備するものです。給付されたお金で、公的保険ではカバーできないサービスの費用を支払ったり、有料老人ホームの入居金に充てたり、家族の生活費の補填に使ったりと、使い道は完全に自由です。この「現金の力」が、民間保険の最大の価値と言えるでしょう。

「それなら民間保険に入っておこう」と考えるのは少し早いかもしれません。保険を検討する前に、商品の本質を見抜くための3つのポイントを押さえておきましょう。

これが最も重要なポイントです。商品によってお金が支払われる条件(給付要件)は全く異なります。

加入前に「どんな状態になったら、本当にお金をもらえるのか」をパンフレットの細かい文字まで必ず確認しましょう。

近年、保険のトレンドは「早期発見・早期対応」へとシフトしています。その象徴が、認知症の前段階である軽度認知障害(MCI)と診断された時点で一時金が給付される保険です。

MCIの段階で適切な治療やトレーニングを行えば、認知症への進行を遅らせたり、健常な状態に回復したりする可能性があるとされています。そのための費用(検査費用、専門機関への交通費など)を保険で賄えるのは、大きなメリットと言えるでしょう。

保険金の受け取り方には、主に2つのタイプがあります。

まとまったお金(例:300万円)が一度に支払われます。住宅のリフォーム費用や、有料老人ホームの入居一時金など、大きな出費に備えたい場合に適しています。

毎年または毎月、決まった額(例:年間60万円)が生存している限り、あるいは一定期間支払われます。月々の赤字を補填し、日々の生活を守るのに適しています。

どちらが良いかは、ご自身の資産状況や、何に備えたいかによって異なります。

さて、ここまでの情報を踏まえて、あなた自身にとって民間保険が必要かどうかを考えてみましょう。以下の質問に、ご自身の状況を当てはめてみてください。

介護費用として、すぐに引き出せる金融資産(預貯金など)が500万~1,000万円以上ありますか?

いざという時、物理的・経済的にサポートしてくれる子どもや親族が近くにいますか? また、その家族に頼りたいと考えていますか?

介護サービスは公的保険の範囲内で質素に、と考えますか? それとも、選択肢が広く、手厚いサービスが期待できる有料老人ホームへの入居も視野に入れたいですか?

「自分たちの介護費用は、自分たちの資産で完結させたい」という想いが強いですか?

これらの質問に「いいえ」が多かった方ほど、預貯金以外の備えとして、民間保険の必要性が高いと言えるかもしれません。

民間の介護・認知症保険は、決して「誰もが必要なもの」ではありません。十分な貯蓄がある方や、公的サービスの範囲内で生活を完結できると考える方には、不要な支出になる可能性もあります。

しかし、将来の選択肢を増やし、「お金の心配」という精神的な負担を軽減し、そして何より「子どもに迷惑をかけたくない」という想いを形にするための、強力なツールであることもまた事実です。

50代の今、最も重要なのは、保険に加入するかどうかを急いで決めることではありません。まずは、この記事をきっかけに介護の現実を知り、ご自身の資産状況を確認し、そしてご夫婦やご家族と「もしもの時、どうしたいか」を話し合う時間を持つことです。

その対話の先に、あなたのご家庭にとって最善の備え方が見えてくるはずです。

※本記事の内容は、執筆時2025年9月のものです。最新情報は各機関や企業の公式サイトをご確認ください。