RANKING

CAMPAIGN

CAMPAIGN

etc.

NEW

POPULAR

こんにちは。退職金や老後のための大切なお金、「絶対に減らしたくないから」とりあえず銀行預金に入れていませんか?

もちろん銀行は安全です。でも実は、安全資産の置き場所は銀行だけではありません。

今回は、銀行と同じくらい安全で、かつ金利の恩恵もしっかり受けられる「個人向け国債」についてお話しします。なぜ今、多くの方がこれを選んでいるのか、その理由を紐解いていきましょう。

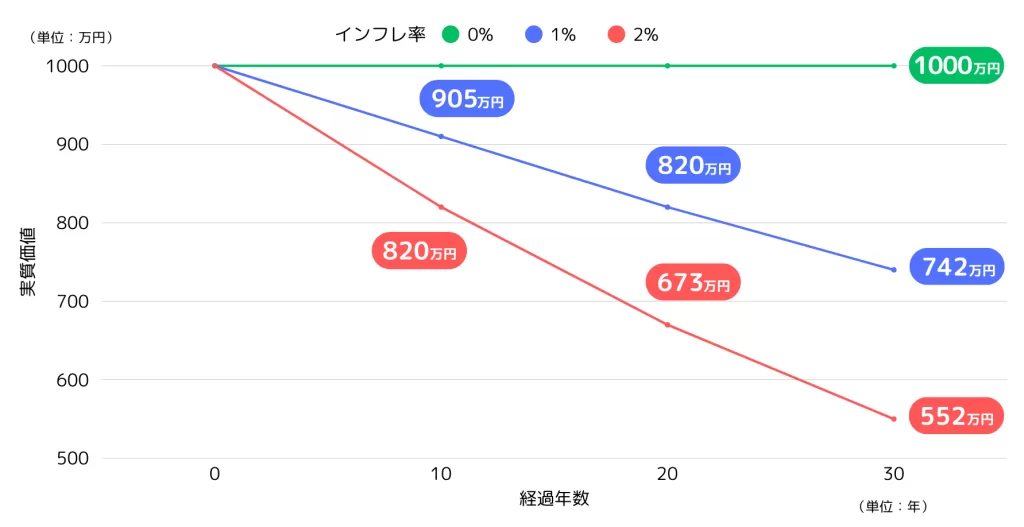

皆さんが一番恐れているのは、大切なお金が減ることですよね。預金なら数字は減りません。

しかし、今の物価上昇(インフレ)の前では、お金の価値はじわじわと目減りしてしまいます。

銀行の普通預金金利が0.1%や0.2%程度になったとはいえ、それ以上に物の値段は上がっているからです。

守っているつもりで、実は守りきれていない。

これが今の銀行預金が抱える現実なのです。

ここで視野に入れていただきたいのが、個人向け国債です。

これは簡単に言えば、国にお金を貸して利息をもらう仕組みです。銀行にお金を預けるのと似ていますが、最大の違いは「誰が返済を保証しているか」です。

つまり、安全性においては銀行と同等、あるいは国の信用力がある分それ以上とも言えるのです。

| 銀行預金 | 個人向け国債(変動10年) | |

|---|---|---|

| 安全性 | 高い(銀行が保証) | 高い(国が保証) |

| 金利 | 0.1〜0.2%程度 | より高め(変動制) |

| 最低保証金利 | なし | 0.05% |

| 元本保証 | あり(1,000万円まで) | あり(全額) |

| 引き出し | いつでも可能 | 1年後から可能 |

| インフレ対応 | 弱い | 強い(金利が変動) |

それは仕組みの違いです。

銀行預金は、銀行というお店を通して運用するため、立派な店舗や人件費などの経費が引かれた後の利息しか受け取れません。

一方、個人向け国債は、私たちが国へ直接お金を貸すイメージです。間に挟まるコストが少ない分、より高い利回りが還元されやすいのです。

これが、国債が「銀行預金の上位互換」と呼ばれる理由の1つです。

論より証拠。財務省が公表している個人向け国債の発行実績を見ると、ここ最近の急上昇が目立ちます。

ここで重要なのは、この数字は国が勝手に決めた額ではなく、実際に申し込みがあった金額だということです。

つまり、国がいくら資金不足でも人気がなければこのグラフは伸びません。ここ最近の急上昇は、金利などの条件が良くなり、多くの人が「これなら買いたい」と判断した、その人気のバロメーターなのです。

決して一部の投資マニアだけの話ではありません。

個人向け国債には3つのタイプがありますが、これからの時代選ぶべきは変動10年というタイプです。

| タイプ | 満期 | 金利 | おすすめ度 |

|---|---|---|---|

| 変動10年 | 10年 | 変動(半年ごとに見直し) | ⭐⭐⭐ |

| 固定5年 | 5年 | 固定 | ⭐⭐ |

| 固定3年 | 3年 | 固定 | ⭐ |

今の時代に変動10年をおすすめする理由 → インフレ時代には金利が上がる商品が有利!

世の中の金利が上がれば、受け取れる利息も自動的に増えることです。

📈 変動10年国債のメリット

金利上昇時 → あなたの受取利息も UP ⬆️

金利下降時 → 最低0.05%は保証 ✅

= どちらに転んでも安心!

今後さらにインフレが進んで金利が上がっても、この国債ならその波に乗って資産を守ることができます。

逆に金利が下がっても、最低0.05%の金利保証があるため、元本割れのリスクはありません。

まさに守りながら攻められる資産なのです。

「10年」と聞くと、「そんなに長くお金を縛られるのは怖い」と思うかもしれません。

でも、ここが大きな誤解です。

実は発行から1年経てば、いつでも好きな時に解約して現金化できます。

その際、直近2回分の利子が引かれますが、元本からは1円も引かれません。受け取った利息の一部を返すだけです。

つまり、最初の1年だけ我慢すれば、あとはいつでも引き出せる高機能な定期預金のような感覚で使えるのです。

銀行の窓口でも買えますが、できればネット証券を使ってください。

理由はシンプルで、余計な手間や勧誘がないからです。

窓口に行けば、手数料の高い別の投資商品を勧められることもあります。国債だけが欲しいという方は、ネットでサクッと手続きするのが一番の安全策であり、時間的にも楽です。

資産運用の世界には「コア・サテライト」という考え方があります。

資産を安全資産とリスク資産に半分ずつ分けるようなシンプルな方法です。

これまで安全資産は全て銀行預金としていた部分を、当面使う現金以外は国債に置き換えてみてください。それだけで、安全性はそのままに、資産の防衛力は格段に上がります。

いきなり全額を動かす必要はありません。

まずは通帳を見て、「この金額は向こう数年絶対に使わないな」という眠っているお金がないか確認してみてください。

そのお金の置き場所を銀行から国債に変える。

たったこれだけの作業で、大切なお金の価値を守ることができます。

📝 実践!3ステップ

「向こう数年使わないお金」を確認

SBI証券、楽天証券などがおすすめ

まずは少額からでOK!

「安全資産=銀行預金」という固定観念を一度外してみましょう。

個人向け国債は、国が保証する安全性を持ちながら、インフレにも対抗できる優れた「守りの道具」です。

50代、60代からの豊かな人生を守るために、ぜひ選択肢の1つとして検討してみてください。

※本記事の内容は、執筆時2026年2月のものです。最新情報は各機関や企業の公式サイトをご確認ください。