RANKING

CAMPAIGN

CAMPAIGN

etc.

NEW

POPULAR

2024年から始まった新NISAへの関心の高まりや、日常に浸透したキャッシュレス決済。私たちを取り巻くお金の環境が大きく変化する中で、家庭における金融教育の重要性は、かつてないほど高まっています。このような状況の中で、多くの親御さんが「子どもにどうやってお金の大切さを教えればいいのだろう」という、切実な悩みを抱えているのではないでしょうか。

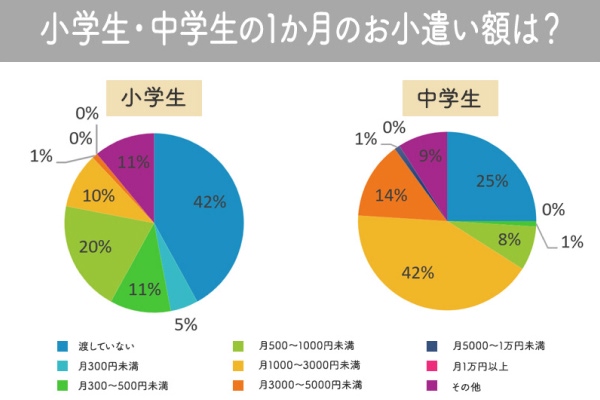

ベネッセが実施した調査(※)によると、小学生のおこづかいの金額は、お小遣いを「渡していない」が42%いるものの、月500円から1,000円が20%と最も多い。しかし、本当に大切なのは金額の多寡ではありません。将来、子どもが自立し、賢くお金と付き合っていくための「お金のセンス」とも言える思考力を、いかに育むかが問われています。

本記事では、単なる節約術や貯蓄法ではない、これからの時代を生き抜くために不可欠なマネーリテラシーを養うための、全く新しいおこづかいの考え方「ハイブリッド制度」をご紹介します。子どもが自らお金を管理し、時には失敗しながらも学ぶ力を引き出す、親としてできる具体的なアプローチを、詳しく解説します。

※出典:2024年1月 「お小遣いいくら渡してますか?」アンケート

現代の子どもたちは、私たちが育った時代とは全く異なる経済環境にいます。スマートフォン一つで決済が完了し、現金に触れる機会が減ったことで、子どもがお金の価値そのものを実感しにくくなっています。1,000円札の重みと、電子マネーの1,000円分の価値を、同じように捉えるのは大人でも難しいことです。

また、2022年度から高等学校の家庭科で金融教育が必修化されましたが、知識として学ぶだけでは不十分です。本当の意味で「生きる力」となる金融リテラシーは、日々の生活の中での実践、特に家庭での経験によって培われます。

これまで一般的だった「毎月決まった額を渡す定額制」や「必要な時に都度渡す方法」にも、それぞれ限界があります。定額制は計画性を養う一助にはなりますが、もらうことが当たり前になってしまい、お金への感謝や、もっと稼ぐための工夫が生まれにくい側面があります。一方で都度渡し制は、親が完全にお金の流れを管理するため、子ども自身が予算を立ててやりくりする主体性が育ちません。これからの時代を生き抜くためには、こうした従来のやり方を見直し、子どもが「自分ごと」としてお金と向き合う仕組みが必要です。

そこで本記事でご紹介するのが、社会の給与体系の仕組みを取り入れた「ハイブリッドおこづかい制度」です。これは、毎月定額の「基本給」と、働きに応じて得られる「歩合給」を組み合わせる考え方です。

まず「基本給」として、例えば「年齢×100円」など、家庭で決めたルールに基づいた固定額を毎月支給します。これは子どもが安心して生活するために必要な、文房具の購入や友人との最低限の交際費などを自分で管理するための資金です。これにより、限られた予算内でやりくりする計画性の基礎を養います。

次に「歩合給」として、定例のお手伝い(お風呂掃除で100円など)や、特別な成果(テストで目標点を達成したら500円など)に対してインセンティブを支払います。これは、自らの働きや努力が「対価」としてお金に変わるという、労働の尊さと社会の基本原則を学ぶ貴重な機会となります。

このハイブリッド方式によって、子どもは安定収入(基本給)の中で計画的にお金を使う術を学びながら、自分の行動次第で収入を増やせる(歩合給)という、社会のリアルな縮図を安全な家庭内で体験できるのです。

さらに、お年玉やお祝いなどでまとまった「ボーナス(臨時収入)」を得た時は、絶好の学びのチャンスです。「すぐに欲しいものを買う」「将来のために一部を貯蓄する」「一部を使ってお金を増やす挑戦をしてみる」といった選択肢を親子で話し合い、最終的な意思決定を子ども自身に委ねてみましょう。10,000円といった大きなお金をどう扱うかという経験は、子どもの価値観を大きく成長させます。

この制度を成功させるには、親が「管理者」ではなく「伴走者」に徹するためのルール作りが欠かせません。

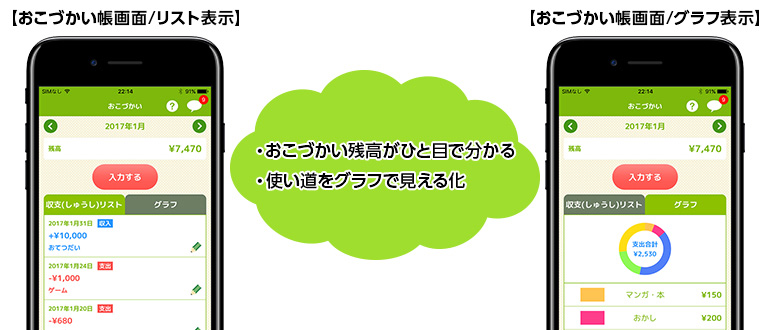

一つ目は、お金の使い道に口出しはしないが、「見える化」は徹底することです。ゲームに数千円課金したり、すぐに飽きてしまうおもちゃに散財したりしても、頭ごなしに叱るのは禁物です。その代わり、親子で共有できるおこづかい帳アプリなどを活用し、何にお金を使ったかを記録・共有することを、おこづかいを受け取る絶対の条件とします。そして、「なぜそれを買ったの?」「使ってみて満足度はどうだった?」と冷静に対話する時間を設けるのです。この振り返りこそが、子ども自身に浪費を気づかせ、自分なりの価値判断の基準を養うことに繋がります。

二つ目は、お金の「貸し借り」と「前借り」のルールを厳格にすることです。安易な前借りは計画性を著しく損なうため、原則として認めない姿勢が重要です。もし、どうしても必要な事情がある場合は、親子間で簡単な「契約書」を交わし、返済日と返済額を明記させましょう。その際、金融教育の一環として「利息」の概念を教えるのも有効です。例えば、1,000円を前借りしたら、翌月のおこづかいから1,050円を返済するといったルールは、お金の時間的価値を教える良い機会となります。

三つ目は、家庭内に「物価」を設定し、必要な経費を自分で支払わせる経験です。例えば「夕食後のお菓子は一つ50円」「家族旅行で買う自分のお土産代は自分のおこづかいから」といったルールを設けます。これにより、あらゆるモノやサービスには対価が必要であるという経済の基本原則を、子どもは肌感覚で理解していきます。

子どもがお金の管理に慣れてきたら、次のステップとして「お金を増やす」という視点を育んでいきましょう。

まずは、子ども向けのプリペイドカードやデビットカードを持たせ、少額からキャッシュレス決済に慣れることです。現金と違って残高が見えにくい電子マネーは、計画的に使わなければあっという間になくなってしまうことを体感させ、より高度な自己管理能力を育む訓練になります。

そして、歩合給やボーナスの一部、例えば月に500円から1,000円といった無理のない範囲で、「おこづかい投資」に挑戦させてみることを推奨します。昨今では、普段の買い物で貯まるポイントを使ったポイント投資や、1株数百円から応援したい企業の株主になれるサービスも充実しています。

例えば、自分が好きなお菓子メーカーやゲーム会社の株を保有することで、その会社の新商品や業績に自然と興味が湧き、経済ニュースにも関心を持つきっかけになります。これは決して「ギャンブル」ではなく、社会を支える企業を「応援」する行為であり、自分のお金が経済とどう繋がっているかを学ぶ、最高の生きた教材となるのです。親がその本質を正しく伝えることが何より重要です。

おこづかい教育の最終的なゴールは、目先の節約や貯蓄が上手な子を育てることではありません。変化の激しい予測不能な社会の中で、お金を理由に自分の可能性を狭めることなく、自らの力で人生を豊かに切り拓いていける「自立した個人」を育てることです。

親の役割は、すべてを管理・監督する「管理者」ではなく、子どもが安全なガードレールの中で自由に試行錯誤できる環境を整える「伴走者」であることです。今回ご紹介した「ハイブリッドおこづかい制度」が、親子で楽しくお金について対話し、共に学ぶきっかけとなれば幸いです。その一つ一つの経験と対話が、子どもにとって何物にも代えがたい一生モノの財産となるはずです。

※本記事の内容は、執筆時2025年7月のものです。最新情報は各機関や企業の公式サイトをご確認ください。